Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Theo quy định mới nhất về ngày ký hóa đơn điện tử, nếu ngày lập hóa đơn và thời điểm ký số không trùng nhau, thời điểm ký số sẽ được xác định là ngày làm việc tiếp theo kể từ ngày lập hóa đơn. Hiểu rõ quy định này sẽ giúp bạn kê khai thuế đúng hạn, tránh sai sót và đảm bảo hóa đơn hợp lệ.

1. Pháp luật quy định về ngày ký hóa đơn điện tử thế nào?

Tại Điều 9, Điều 10 Nghị định 123/2020/NĐ-CP được sửa đổi bởi khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP có quy định về ngày ký và ngày lập hóa đơn điện tử như sau:

1.1. Quy định về ngày ký hóa đơn điện tử

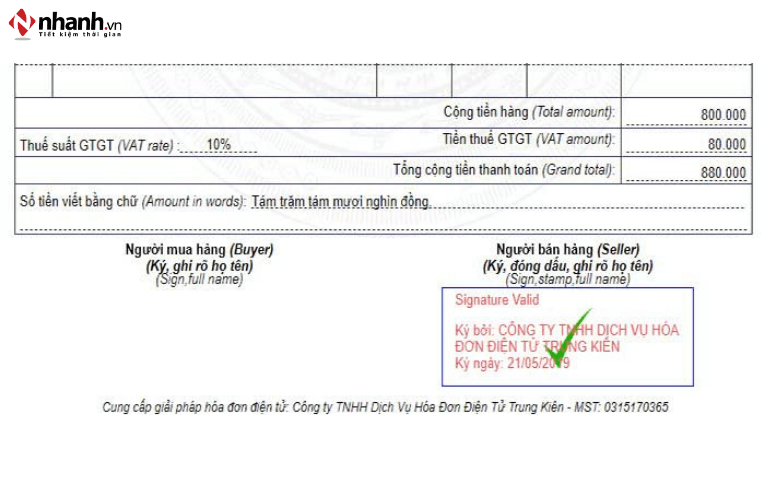

- Thời điểm ký số trên hóa đơn điện tử là thời điểm người bán, người mua sử dụng chữ ký số để ký trên hóa đơn điện tử được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch.

- Trường hợp hóa đơn điện tử đã lập nhưng có thời điểm ký số khác ngày lập, thì thời điểm ký số và thời điểm gửi cơ quan thuế cấp mã (đối với hóa đơn có mã) hoặc thời điểm chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế (đối với hóa đơn không có mã) sẽ chậm nhất là ngày làm việc tiếp theo kể từ ngày lập hóa đơn.

Người bán khai thuế theo ngày lập hóa đơn; người mua khai thuế theo ngày nhận hóa đơn.

- Về ngày làm việc tiếp theo kể từ thời điểm lập hóa đơn thì được xác định như sau:

Trường hợp doanh nghiệp thực hiện chế độ tuần làm việc 40 giờ trong 5 ngày, nghỉ ngày thứ bảy và chủ nhật thì với các hóa đơn điện tử lập vào ngày thứ 6 hàng tuần, thời điểm ký số và thời điểm gửi cơ quan thuế cấp mã đối với hóa đơn có mã của cơ quan thuế hoặc thời điểm chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế đối với hóa đơn điện tử không có mã của cơ quan thuế chậm nhất là ngày thứ hai tuần kế tiếp.

Doanh nghiệp không thực hiện chế độ làm việc 5 ngày/tuần: ngày làm việc được xác định theo Bộ luật Lao động 2019 và các văn bản hướng dẫn thi hành.

Xem thêm: Hướng dẫn xuất hóa đơn điện tử khởi tạo từ máy tính tiền dễ dàng

1.2. Quy định về ngày lập hóa đơn điện tử

Căn cứ Điều 9 Nghị định 123/2020/NĐ-CP được sửa đổi bởi Nghị định 70/2025/NĐ-CP có quy định về ngày lập hóa đơn điện tử mới nhất như sau:

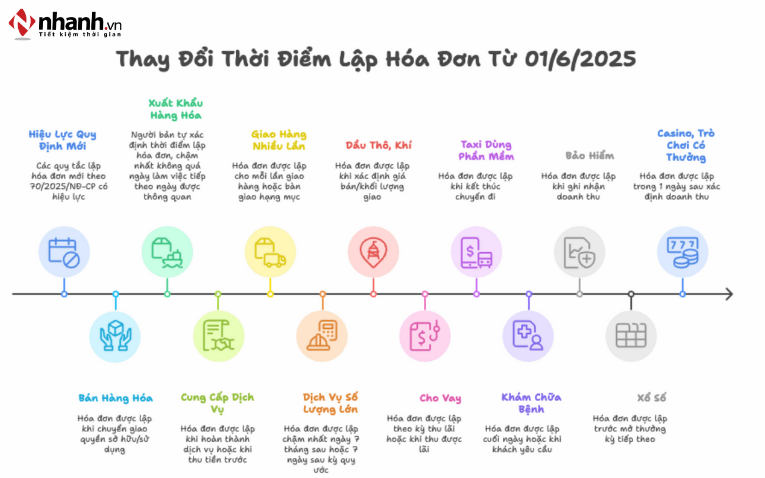

(1) Thời điểm lập hóa đơn đối với bản hàng hóa (bao gồm cả bán, chuyển nhượng tài sản công và bán hàng dự trữ quốc gia): Là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Đối với xuất khẩu hàng hóa (bao gồm cả gia công xuất khẩu), thời điểm lập hóa đơn thương mại điện tử, hóa đơn giá trị gia tăng điện tử hoặc hóa đơn bán hàng điện tử do người bán tự xác định nhưng chậm nhất không quá ngày làm việc tiếp theo kể từ ngày hàng hóa được thông quan theo quy định pháp luật về hải quan.

(2) Thời điểm lập hóa đơn đối với cung cấp dịch vụ: Là thời điểm hoàn thành việc cung cấp dịch vụ (bao gồm cả cung cấp dịch vụ cho tổ chức, cá nhân nước ngoài) không phân biệt đã thu được tiền hay chưa thu được tiền.

Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: Kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

(3) Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

(4) Thời điểm lập hóa đơn đối với một số trường hợp cụ thể như sau:

…

Để tránh sai sót về thời điểm ký số, doanh nghiệp nên dùng phần mềm hóa đơn điện tử hỗ trợ ghi nhận tự động ngày ký trên hệ thống ký số. Hóa đơn điện tử Nhanh.vn đảm bảo thời điểm ký số chính xác, đồng bộ và đúng chuẩn Tổng cục Thuế.

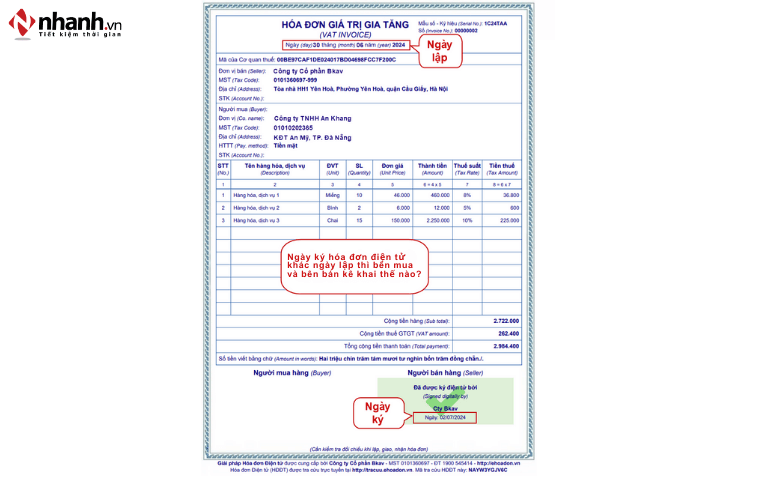

2. Ngày ký hóa đơn điện tử khác ngày lập thì bên mua và bên bán kê khai thế nào?

Trước đây, căn cứ theo quy định tại khoản 9 Điều 10 Nghị định 123/2020/NĐ-CP như sau:

Thời điểm ký số trên hóa đơn điện tử là thời điểm người bán, người mua sử dụng chữ ký số để ký trên hóa đơn điện tử được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch. Trường hợp hóa đơn điện tử đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm khai thuế là thời điểm lập hóa đơn.

Hiện nay, tại điểm c khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP (có hiệu lực từ 01/6/2025) sửa đổi khoản 9 Điều 10 Nghị định 123/2020/NĐ-CP như sau:

Thời điểm lập hóa đơn

....

- Thời điểm ký số trên hóa đơn điện tử là thời điểm người bán, người mua sử dụng chữ ký số để ký trên hóa đơn điện tử được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch. Trường hợp hóa đơn điện tử đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm ký số và thời điểm gửi cơ quan thuế cấp mã đối với hóa đơn có mã của cơ quan thuế hoặc thời điểm chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế đối với hóa đơn điện tử không có mã của cơ quan thuế chậm nhất là ngày làm việc tiếp theo kể từ thời điểm lập hóa đơn (trừ trường hợp gửi dữ liệu theo bảng tổng hợp quy định tại điểm a.1 khoản 3 Điều 22 Nghị định này). Người bán khai thuế theo thời điểm lập hóa đơn; thời điểm khai thuế đối với người mua là thời điểm nhận hóa đơn đảm bảo đúng, đầy đủ về hình thức và nội dung theo quy định tại Điều 10 Nghị định này.

Ngày ký hóa đơn điện tử khác ngày lập thì bên mua và bên bán được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch.

Ngoài ra, cũng theo Công văn 1586/TCT-CS năm 2023 về khai thuế giá trị gia tăng theo hóa đơn điện tử của người bán có hướng dẫn:

Căn cứ khoản 7 Điều 3, Điều 10 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ;

Căn cứ quy định tại Quyết định số 1450/QĐ-TCT ngày 7/10/2021 của Tổng cục trưởng Tổng cục Thuế Ban hành Quy định về thành phần chứa dữ liệu nghiệp vụ hóa đơn điện tử và phương thức truyền nhận với cơ quan thuế;

Căn cứ các quy định nêu trên, trường hợp hóa đơn điện tử bán hàng hóa, cung cấp dịch vụ đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì nếu thời điểm ký số trên hóa đơn phát sinh cùng thời điểm hoặc sau thời điểm lập hóa đơn thì hóa đơn điện tử đã lập vẫn được xác định là hóa đơn hợp lệ:

- Người bán thực hiện kê khai nộp thuế GTGT theo thời điểm lập hóa đơn;

- Người mua thực hiện kê khai thuế tại thời điểm nhận hóa đơn đảm bảo đúng, đầy đủ về hình thức và nội dung theo quy định tại Điều 10 Nghị định số 123/2020/NĐ-CP của Chính phủ.

Như vậy, trường hợp ngày ký hóa đơn điện tử khác ngày lập thì thời điểm ký số và thời điểm gửi cơ quan thuế cấp mã đối với hóa đơn có mã của cơ quan thuế hoặc thời điểm chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế đối với hóa đơn điện tử không có mã của cơ quan thuế chậm nhất là ngày làm việc tiếp theo kể từ thời điểm lập hóa đơn.

Tham khảo: Xuất hóa đơn điện tử tự động cho công ty/hộ kinh doanh bán hàng trên sàn TMĐT

3. Hóa đơn điện tử có bắt buộc phải thể hiện thời điểm ký số không?

Căn cứ khoản 9 Điều 10 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ (đã được sửa đổi, bổ sung tại khoản 7 Điều 1 Nghị định số 70/2025/NĐ- CP ngày 20/3/2025 của Chính phủ) quy định về nội dung của hóa đơn như sau:

"9 Thời điểm ký số trên hóa đơn điện tử là thời điểm người bán, người mua sử dụng chữ ký số để ký trên hóa đơn điện tử được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch. Trường hợp hóa đơn điện tử đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm ký số và thời điểm gửi cơ quan thuế cấp mã đối với hóa đơn có mã của cơ quan thuế hoặc thời điểm chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế đối với hóa đơn điện tử không có mã của cơ quan thuế chậm nhất là ngày làm việc tiếp theo kể từ thời điểm lập hóa đơn (trừ trường hợp gửi dữ liệu theo bảng tổng hợp quy định tại điểm a.1 khoản 3 Điều 22 Nghị định này). Người bán khai thuế theo thời điểm lập hóa đơn; thời điểm khai thuế đối với người mua là thời điểm nhận hóa đơn đảm bảo đúng, đầy đủ về hình thức và nội dung theo quy định tại Điều 10 Nghị định này."

Căn cứ Điều 25 Nghị định số 181/2025/NĐ-CP ngày 01/7/2025 của Chính phủ quy định về hóa đơn, chứng từ nộp thuế.

Căn cứ quy định nêu trên, thời điểm ký số trên hóa đơn điện tử là một nội dung của hóa đơn điện tử. Người bán khai thuế theo thời điểm lập hóa đơn; thời điểm khai thuế đối với người mua là thời điểm nhận hóa đơn đảm bảo đúng, đầy đủ về hình thức và nội dung theo quy định. Theo đó, đề nghị doanh nghiệp thực hiện theo đúng các quy định nêu trên.

Như vậy, thời điểm ký số là một phần quan trọng trên hóa đơn điện tử. Người bán sẽ kê khai thuế dựa trên ngày lập hóa đơn, trong khi người mua kê khai thuế theo ngày nhận hóa đơn, đảm bảo đầy đủ hình thức và nội dung theo quy định. Điều này đồng nghĩa với việc hóa đơn điện tử phải thể hiện rõ thời điểm ký số.

Xem thêm: Quy định mới nhất về chữ ký số hóa đơn điện tử doanh nghiệp cần biết

Ngày ký hóa đơn điện tử là yếu tố quan trọng để xác định tính hợp lệ của hóa đơn và thời điểm kê khai thuế. Việc nắm rõ ngày ký hóa đơn điện tử và phân biệt với ngày lập rất quan trọng để kê khai thuế đúng quy định, tránh sai sót và rủi ro về pháp lý. Hãy kiểm tra và cập nhật quy trình ký hóa đơn điện tử của bạn ngay hôm nay để đảm bảo tuân thủ đúng pháp luật nhé!

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)