Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Kê khai thuế sai có được nộp tờ khai bổ sung, điều chỉnh hay không là thắc mắc rất phổ biến của doanh nghiệp và hộ kinh doanh khi rà soát hồ sơ thuế. Bài viết dưới đây tôi sẽ phân tích cụ thể quyền nộp tờ khai bổ sung, các lỗi kê khai thuế thường gặp và cách phòng tránh để doanh nghiệp hạn chế rủi ro pháp lý và chi phí không đáng có. Hãy cùng theo dõi bài viết.

![[Giải đáp] Có được nộp tờ khai bổ sung điều chỉnh, bổ sung khi kê khai sai?](https://pos.nvncdn.com/4e732c-26/art/co-duoc-nop-to-khai-bo-sung-dieu-chinh-bo-sung-khi-ke-khai-sai-1-.png?v=1767155829)

1. Kê khai sai có được nộp tờ khai bổ sung hay không?

Khi phát hiện kê khai thuế sai, nhiều doanh nghiệp băn khoăn liệu có được nộp tờ khai bổ sung, điều chỉnh hay không và nộp trong trường hợp nào thì không bị xử phạt. Thực tế, pháp luật thuế cho phép người nộp thuế kê khai bổ sung, nhưng quyền này gắn chặt với thời điểm phát hiện sai sót và bản chất của hành vi kê khai sai.

Căn cứ Điều 47 Luật Quản lý thuế 2019 được sửa đổi, bổ sung bởi khoản 6 Điều 6 Luật số 56/2024/QH15 quy định khai bổ sung hồ sơ khai thuế như sau:

“Điều 6. Sửa đổi, bổ sung một số điều của Luật Quản lý thuế

…

6. Sửa đổi, bổ sung, bãi bỏ một số khoản của Điều 47 như sau:

a) Sửa đổi, bổ sung khoản 1 như sau:

“1. Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót trong trường hợp sau đây:

a) Trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra;

b) Hồ sơ không thuộc phạm vi, thời kỳ thanh tra, kiểm tra thuế nêu tại quyết định thanh tra, kiểm tra thuế.

Đối với những nội dung thuộc phạm vi thanh tra, kiểm tra, người nộp thuế được bổ sung hồ sơ giải trình theo quy định của pháp luật về thuế, pháp luật về thanh tra và các trường hợp thực hiện theo kết luận, quy định của cơ quan chuyên ngành có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế.”;”

Như vậy, người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót trong trường hợp sau đây:

- Trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

- Hồ sơ không thuộc phạm vi, thời kỳ thanh tra, kiểm tra thuế nêu tại quyết định thanh tra, kiểm tra thuế.

Đối với những nội dung thuộc phạm vi thanh tra, kiểm tra, người nộp thuế được bổ sung hồ sơ giải trình theo quy định của pháp luật về thuế, pháp luật về thanh tra và các trường hợp thực hiện theo kết luận, quy định của cơ quan chuyên ngành có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế.

Xem thêm: Cách kê khai thuế cho người kinh doanh lâu năm chưa đóng thuế

2. Rủi ro và mức phạt khi kê khai sai

Kê khai thuế sai không chỉ là lỗi nghiệp vụ kế toán mà còn tiềm ẩn rủi ro pháp lý và chi phí tài chính đáng kể cho doanh nghiệp. Tùy tính chất sai sót và hậu quả phát sinh, người nộp thuế có thể bị phạt hành chính, truy thu thuế, tính tiền chậm nộp, thậm chí bị ấn định thuế khi cơ quan thuế kiểm tra. Việc nhận diện đúng rủi ro và mức phạt ngay từ đầu là yếu tố then chốt để doanh nghiệp chủ động phòng ngừa và xử lý kịp thời.

Căn cứ Điều 12 Nghị định 125/2020/NĐ-CP quy định xử phạt hành vi khai sai, khai không đầy đủ các nội dung trong hồ sơ thuế như sau:

“Điều 12. Xử phạt hành vi khai sai, khai không đầy đủ các nội dung trong hồ sơ thuế không dẫn đến thiếu số tiền thuế phải nộp hoặc không dẫn đến tăng số tiền thuế được miễn, giảm, hoàn

1. Phạt tiền từ 500.000 đồng đến 1.500.000 đồng đối với hành vi khai sai, khai không đầy đủ các chỉ tiêu trong hồ sơ thuế nhưng không liên quan đến xác định nghĩa vụ thuế, trừ hành vi quy định tại khoản 2 Điều này.

2. Phạt tiền từ 1.500.000 đồng đến 2.500.000 đồng đối với hành vi khai sai, khai không đầy đủ các chỉ tiêu trên tờ khai thuế, các phụ lục kèm theo tờ khai thuế nhưng không liên quan đến xác định nghĩa vụ thuế.

3. Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi sau đây:

a) Khai sai, khai không đầy đủ các chỉ tiêu liên quan đến xác định nghĩa vụ thuế trong hồ sơ thuế;

b) Hành vi quy định tại khoản 3 Điều 16; khoản 7 Điều 17 Nghị định này.

4. Biện pháp khắc phục hậu quả:

a) Buộc khai lại và nộp bổ sung các tài liệu trong hồ sơ thuế đối với hành vi quy định tại khoản 1, 2 và điểm a khoản 3 Điều này;

b) Buộc điều chỉnh lại số lỗ, số thuế giá trị gia tăng đầu vào được khấu trừ chuyển kỳ sau (nếu có) đối với hành vi quy định tại khoản 3 Điều này.”

Theo quy định hiện hành, mức phạt đối với hành vi kê khai sai, kê khai không đầy đủ nội dung tờ khai thuế năm 2025 được xác định theo tính chất và mức độ ảnh hưởng của sai sót. Cụ thể:

- Phạt tiền từ 500.000 đồng đến 1.500.0000 đồng: đối với hành vi khai sai, khai không đầy đủ các chỉ tiêu trong hồ sơ thuế nhưng không liên quan đến xác định nghĩa vụ thuế, trừ hành vi quy định tại khoản 2 Điều 12 Nghị định 125/2020/NĐ-CP.

- Phạt tiền từ 1.500.000 đồng đến 2.500.000 đồng: đối với hành vi khai sai, khai không đầy đủ các chỉ tiêu trên tờ khai thuế, các phụ lục kèm theo tờ khai thuế nhưng không liên quan đến xác định nghĩa vụ thuế.

- Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng: đối với một trong các hành vi sau đây:

- Khai sai, khai không đầy đủ các chỉ tiêu liên quan đến xác định nghĩa vụ thuế trong hồ sơ thuế;

- Hành vi quy định tại khoản 3 Điều 16; khoản 7 Điều 17 Nghị định 125/2020/NĐ-CP.

Lưu ý: Mức phạt tiền nêu tại mục này bài viết là mức phạt tiền áp dụng đối với tổ chức. Mức xử phạt đối với cá nhân bằng một nửa mức xử phạt đối với tổ chức (Căn cứ khoản 5 Điều 5 và khoản 4 Điều 7 Nghị định 125/2020/NĐ-CP).

Kê khai sai không phải là tình huống hiếm gặp. Điều quan trọng là doanh nghiệp nhận diện sớm và xử lý đúng quy trình để hạn chế tối đa rủi ro bị xử phạt. Phần mềm hóa đơn điện tử Nhanh.vn hỗ trợ doanh nghiệp:

- Lập và nộp tờ khai bổ sung đúng quy định, đảm bảo tuân thủ pháp luật thuế hiện hành

- Chuẩn hóa hóa đơn và dữ liệu kê khai, đồng bộ thông tin, giảm sai sót phát sinh trong quá trình quyết toán

3. Một số lỗi thường gặp và biện pháp tránh việc kê khai sai thuế

Trong thực tế tư vấn thuế, các lỗi kê khai sai thường phát sinh từ nhầm chỉ tiêu, sai thuế suất, bỏ sót hóa đơn hoặc kê khai không đúng kỳ tính thuế, dù doanh nghiệp không cố ý vi phạm. Nếu không kịp thời rà soát và chuẩn hóa quy trình kê khai, những sai sót này có thể dẫn đến truy thu, xử phạt và tăng rủi ro thanh tra thuế.

Việc nhận diện đúng lỗi thường gặp và áp dụng biện pháp kiểm soát ngay từ đầu là cách hiệu quả nhất để hạn chế rủi ro pháp lý về thuế. Một số rủi ro như sau:

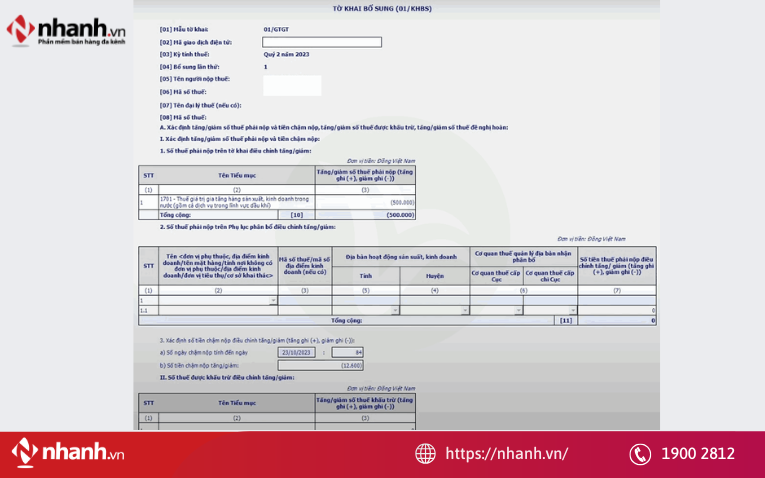

- Trong quá trình kê khai thuế, người nộp thuế thường gặp lỗi ghi trùng số lần kê khai bổ sung trong cùng kỳ tính thuế, phát sinh khi đã điều chỉnh sai sót nhưng vẫn sử dụng lại số lần kê khai của tờ khai cũ. Trường hợp này, doanh nghiệp cần thực hiện kê khai bổ sung lại và tăng số lần bổ sung thêm 01 so với lần liền trước để hệ thống ghi nhận hợp lệ.

- Một lỗi phổ biến khác là kê khai sai trạng thái tờ khai, khi doanh nghiệp đã nộp tờ khai chính thức nhưng sau đó phát hiện sai sót lại tiếp tục nộp tờ khai chính thức thay vì lập tờ khai bổ sung. Cách xử lý đúng là lập tờ khai bổ sung cho kỳ tính thuế đã kê khai sai và nộp lại cho cơ quan thuế.

- Ngoài ra, không ít trường hợp kê khai trùng kỳ tính thuế, do nhầm lẫn giữa kê khai theo tháng và theo quý, dẫn đến vừa nộp tờ khai quý vừa nộp tờ khai tháng trong cùng một kỳ. Khi phát hiện sai, người nộp thuế cần xác định lại đúng đối tượng kê khai, thông báo với cơ quan thuế để hủy tờ khai sai và cập nhật tờ khai đúng kỳ.

- Lỗi kê khai sai phương pháp tính thuế thường xảy ra khi doanh nghiệp sử dụng sai mẫu tờ khai GTGT so với phương pháp đang áp dụng. Để khắc phục, cần xác định chính xác phương pháp tính thuế, đồng thời thông báo cơ quan thuế hủy tờ khai không hợp lệ và nộp lại tờ khai đúng quy định nhằm tránh rủi ro xử phạt về sau.

- Sai sót thường gặp khi kê khai thuế nhà thầu nước ngoài: Trong thực tế, một lỗi phổ biến khi kê khai thuế nhà thầu nước ngoài là kê khai sai mã số thuế tại chỉ tiêu [05] – “Mã số thuế nộp thay của Bên Việt Nam” trên tờ khai mẫu 01/NTNN. Trường hợp Bên Việt Nam kê khai nộp thay nhưng lại ghi mã số thuế của chính doanh nghiệp Việt Nam, hồ sơ sẽ không hợp lệ trên hệ thống, đồng thời có thể làm phát sinh nợ thuế và tiền chậm nộp không đúng thực tế. Để khắc phục, doanh nghiệp cần kê khai lại đúng mã số thuế nộp thay theo quy định và nộp tờ khai điều chỉnh cho cơ quan thuế.

Bên cạnh đó, nhiều doanh nghiệp còn nhầm lẫn thời hạn kê khai tờ khai quyết toán thuế nhà thầu với tờ khai quyết toán thuế năm, dẫn đến việc nộp hồ sơ sau 90 ngày kể từ ngày kết thúc năm tài chính. Theo quy định, tờ khai quyết toán thuế nhà thầu phải được nộp trong vòng 45 ngày kể từ ngày kết thúc hợp đồng. Trường hợp đã nộp nhầm tờ khai quyết toán theo năm, người nộp thuế cần làm công văn đề nghị cơ quan thuế hủy tờ khai đã nộp sai để tránh rủi ro xử phạt về sau.

Khi phát hiện kê khai thuế sai, người nộp thuế được quyền nộp tờ khai bổ sung, điều chỉnh theo quy định, nhưng hiệu quả pháp lý phụ thuộc rất lớn vào thời điểm bổ sung và bản chất sai sót. Việc kê khai sai không chỉ tiềm ẩn rủi ro bị truy thu, xử phạt và tính tiền chậm nộp, mà còn dễ phát sinh vi phạm do những lỗi nghiệp vụ tưởng chừng rất nhỏ nếu không được kiểm soát ngay từ đầu. Nếu bạn đang băn khoăn về hồ sơ thuế của mình, đừng chờ đến khi bị kiểm tra, hãy chủ động rà soát và liên hệ chúng tôi để được hướng dẫn xử lý đúng và kịp thời.

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[Cập Nhật Mới] Đối tượng chịu thuế suất GTGT 0% từ ngày 01/07](https://pos.nvncdn.com/4e732c-26/art/doi-tuong-chiu-thue-suat-GTGT-0-tu-ngay-01-07-1-.png?v=1767165787)

![[Giải đáp] Không có hóa đơn đầu vào có được xuất hóa đơn đầu ra?](https://pos.nvncdn.com/4e732c-26/art/giai-dap-khong-co-hoa-don-dau-vao-co-duoc-xuat-hoa-don-dau-ra-1.jpg?v=1766999285)

![[Mới] Tỷ lệ % doanh thu sàn TMĐT khấu trừ thuế thay người bán hàng](https://pos.nvncdn.com/4e732c-26/art/ty-le-doanh-thu-san-tmdt-khau-tru-thue-thay-nguoi-ban-hang.png?v=1766981644)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)