Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Quản lý sổ sách và chứng từ là yêu cầu quan trọng đối với hộ kinh doanh, đặc biệt từ khi Thông tư 88/2021/TT-BTC có hiệu lực. Việc nắm rõ các loại tài liệu cần lập và lưu trữ không chỉ giúp hộ kinh doanh tuân thủ quy định thuế mà còn đảm bảo minh bạch trong hoạt động tài chính. Trong bài chia sẻ dưới đây, Nhanh.vn sẽ giúp bạn hiểu đầy đủ những loại sổ sách bắt buộc theo quy định mới nhất.

1. Hộ kinh doanh có cần kế toán không?

Nếu bạn đang hoạt động theo mô hình hộ kinh doanh kê khai, thì việc tổ chức công tác kế toán là yêu cầu bắt buộc. Theo Điều 3 Thông tư 88/2021/TT-BTC, chủ hộ có thể tự sắp xếp người làm kế toán, kể cả người thân như cha mẹ, vợ/chồng hoặc con cái. Người được giao nhiệm vụ có thể kiêm nhiều vị trí như kế toán, thủ kho, thủ quỹ mà không bị ràng buộc như trong doanh nghiệp.

Tuy nhiên, để hạn chế rủi ro về thuế và pháp lý, hộ kinh doanh vẫn nên lựa chọn người có chuyên môn hoặc sử dụng dịch vụ kế toán chuyên nghiệp để đảm bảo số liệu chính xác và tuân thủ quy định.

So với doanh nghiệp, quy trình kế toán của hộ kinh doanh đơn giản hơn rất nhiều. Hộ chỉ cần lập và lưu giữ 7 loại sổ kế toán theo hướng dẫn tại Thông tư 88/2021/TT-BTC, thay vì phải lập báo cáo tài chính như doanh nghiệp. Trường hợp cần thiết, hộ kinh doanh cũng có thể áp dụng chế độ kế toán siêu nhỏ theo Thông tư 132/2018/TT-BTC để phù hợp đặc thù hoạt động kinh doanh.

Về lưu trữ chứng từ, hộ kinh doanh thực hiện tương tự như doanh nghiệp:

- Lưu 5 năm đối với tài liệu phục vụ điều hành nhưng không dùng để ghi sổ kế toán.

- Lưu 10 năm với tài liệu dùng để ghi sổ kế toán và lập tờ khai thuế.

- Lưu vĩnh viễn nếu chứng từ mang giá trị lâu dài về kinh tế, an ninh hoặc quốc phòng.

Nếu không lưu trữ đầy đủ hồ sơ chứng từ theo quy định, hộ kinh doanh có thể bị xử phạt 5-10 triệu đồng theo Điều 15 Nghị định 41/2018/NĐ-CP. Đây là một lỗi rất phổ biến do chủ hộ chủ quan hoặc thiếu hiểu biết.

Xem thêm: Hướng dẫn chế độ kế toán cho hộ kinh doanh theo quy định mới từ năm 2026

2. Các loại chứng từ hộ kinh doanh kê khai bắt buộc phải có (theo Thông tư 88)

Tùy vào tình hình phát sinh của hộ kinh doanh mà kế toán sẽ lập các chứng từ kế toán tương ứng. Các loại chứng từ áp dụng cho HKD kê khai đã được quy định chi tiết trong Thông tư 88/2021/TT-BTC, cụ thể như sau:

2.1. Các loại chứng từ kế toán phải có

Để lập các sổ trên, HKD cần sử dụng các chứng từ gốc đi kèm:

- Hóa đơn bán hàng/dịch vụ

- Phiếu thu (Mẫu 01-TT)

- Phiếu chi (Mẫu 02-TT)

- Phiếu nhập kho (Mẫu 03-VT)

- Phiếu xuất kho (Mẫu 04-VT)

- Bảng thanh toán tiền lương (Mẫu số 5-LĐTL)

Ngoài ra, Hộ kinh doanh cũng cần lưu trữ lại những chứng từ khác nếu có phát sinh, ví dụ như: Hóa đơn; Giấy nộp tiền vào NSNN; Giấy báo nợ và giấy báo có của ngân hàng; Ủy nhiệm chi ngân hàng.

Để quản lý đầy đủ chứng từ đầu vào - đầu ra, hộ kinh doanh nên sử dụng phần mềm bán hàng và hóa đơn điện tử để lưu trữ dữ liệu tập trung ngay từ đầu. Nhanh.vn giúp ghi nhận và lưu trữ chứng từ bán hàng, làm cơ sở lập sổ sách kế toán theo đúng quy định.

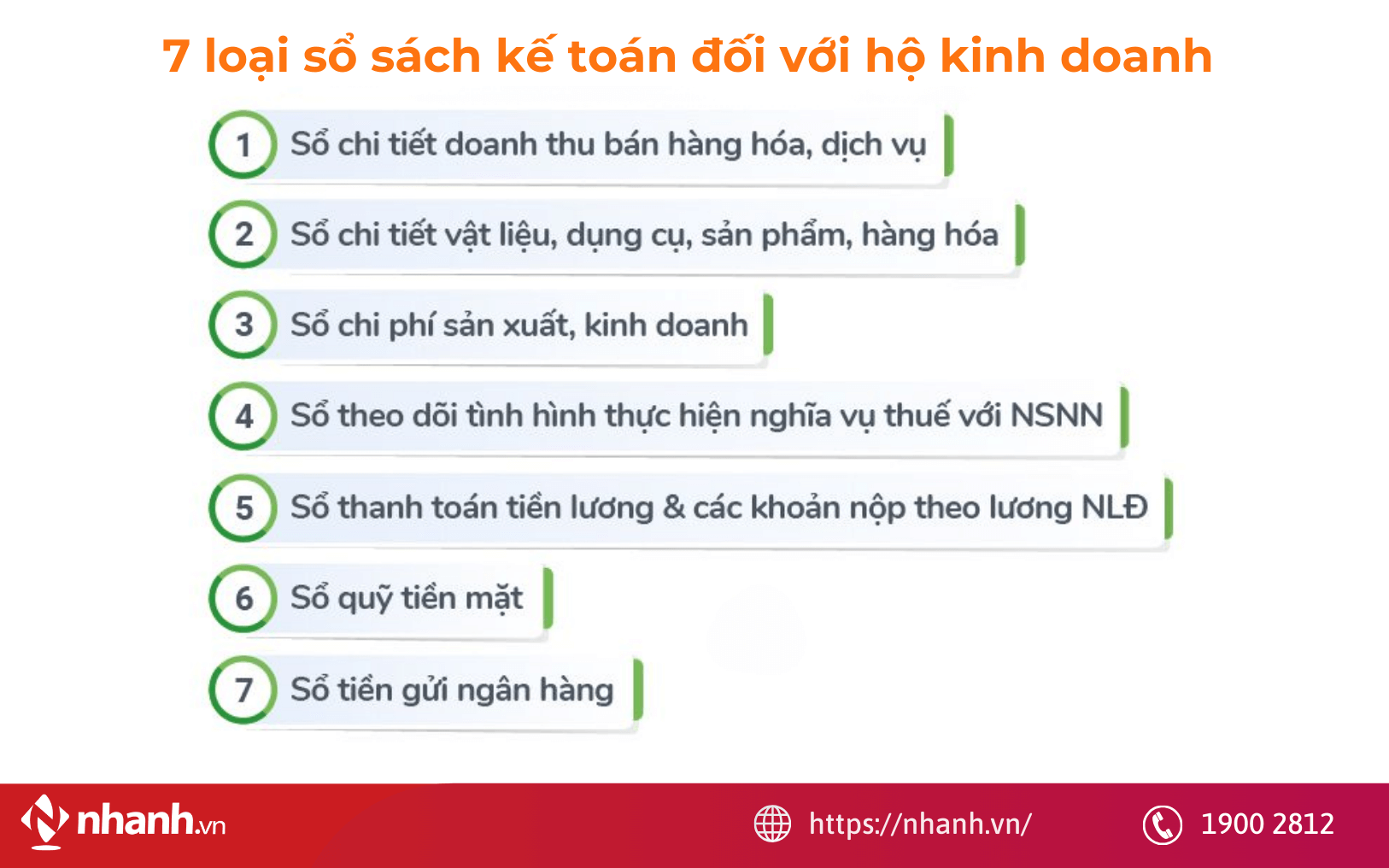

2.2. 7 loại sổ sách kế toán bắt buộc (theo Thông tư 88)

Các sổ này giúp theo dõi toàn bộ hoạt động kinh doanh của HKD:

- Sổ chi tiết doanh thu bán hàng hóa, dịch vụ (Mẫu S1-HKD): Ghi nhận doanh thu phát sinh.

- Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu S2-HKD): Theo dõi nhập xuất tồn nguyên vật liệu, hàng hóa.

- Sổ chi phí sản xuất, kinh doanh (Mẫu S3-HKD): Ghi nhận các chi phí liên quan đến hoạt động sản xuất, kinh doanh.

- Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN (Mẫu S4-HKD): Theo dõi các khoản thuế đã nộp.

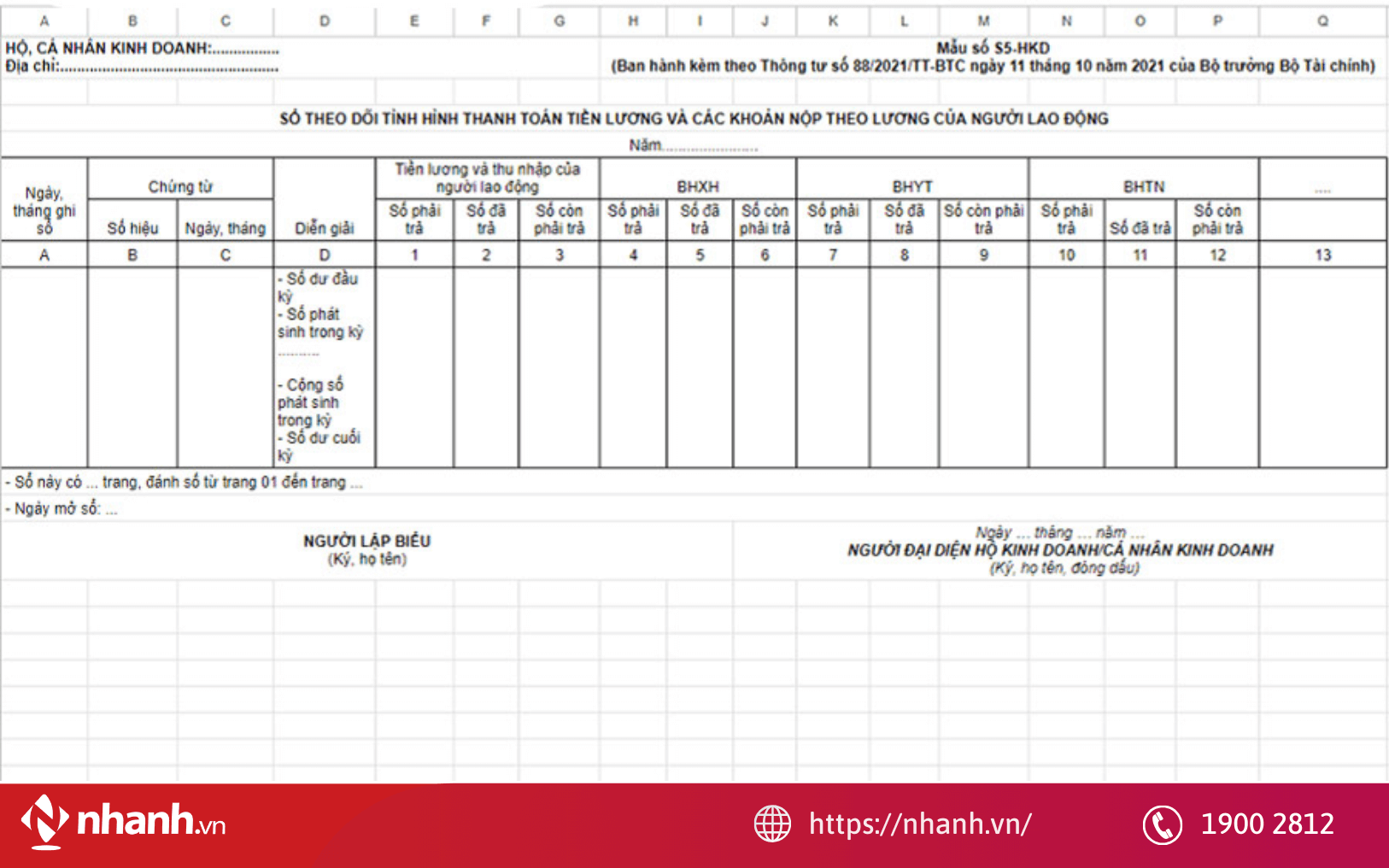

- Sổ theo dõi thanh toán tiền lương và các khoản nộp theo lương (Mẫu S5-HKD): Theo dõi lương và các khoản trích theo lương cho người lao động.

- Sổ quỹ tiền mặt (Mẫu S6-HKD): Ghi nhận các giao dịch tiền mặt ra vào quỹ.

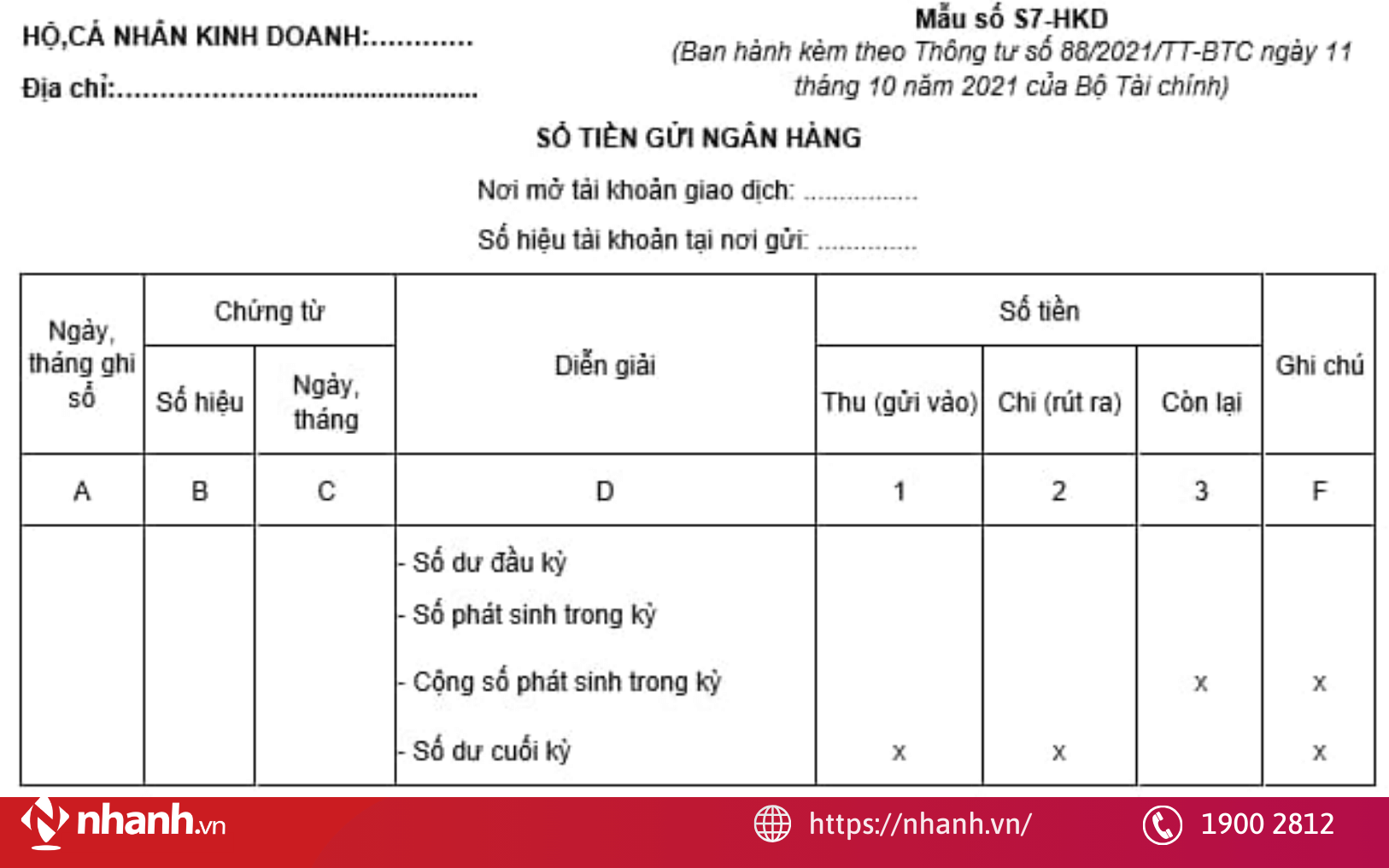

- Sổ tiền gửi ngân hàng (Mẫu S7-HKD): Ghi nhận các giao dịch qua tài khoản ngân hàng.

Lưu ý: Hộ kinh doanh kê khai thuế sẽ phải thực hiện chế độ kế toán, hóa đơn, chứng từ theo Thông tư 88/2021/TT-BTC từ ngày 01/01/2025 (trừ trường hợp có xác nhận doanh thu bởi cơ quan chức năng).

Đọc thêm: [Mới Nhất] Hướng dẫn thủ tục chuyển từ hộ khoán sang hộ kê khai

3. 7 loại sổ sách hộ kinh doanh kê khai bắt buộc phải lập

Căn cứ theo Khoản 4 Điều 5 Thông tư 88/2021/TT-BTC quy định, HKD và cá nhân kinh doanh sử dụng các loại sổ sách kế toán theo danh mục sau đây:

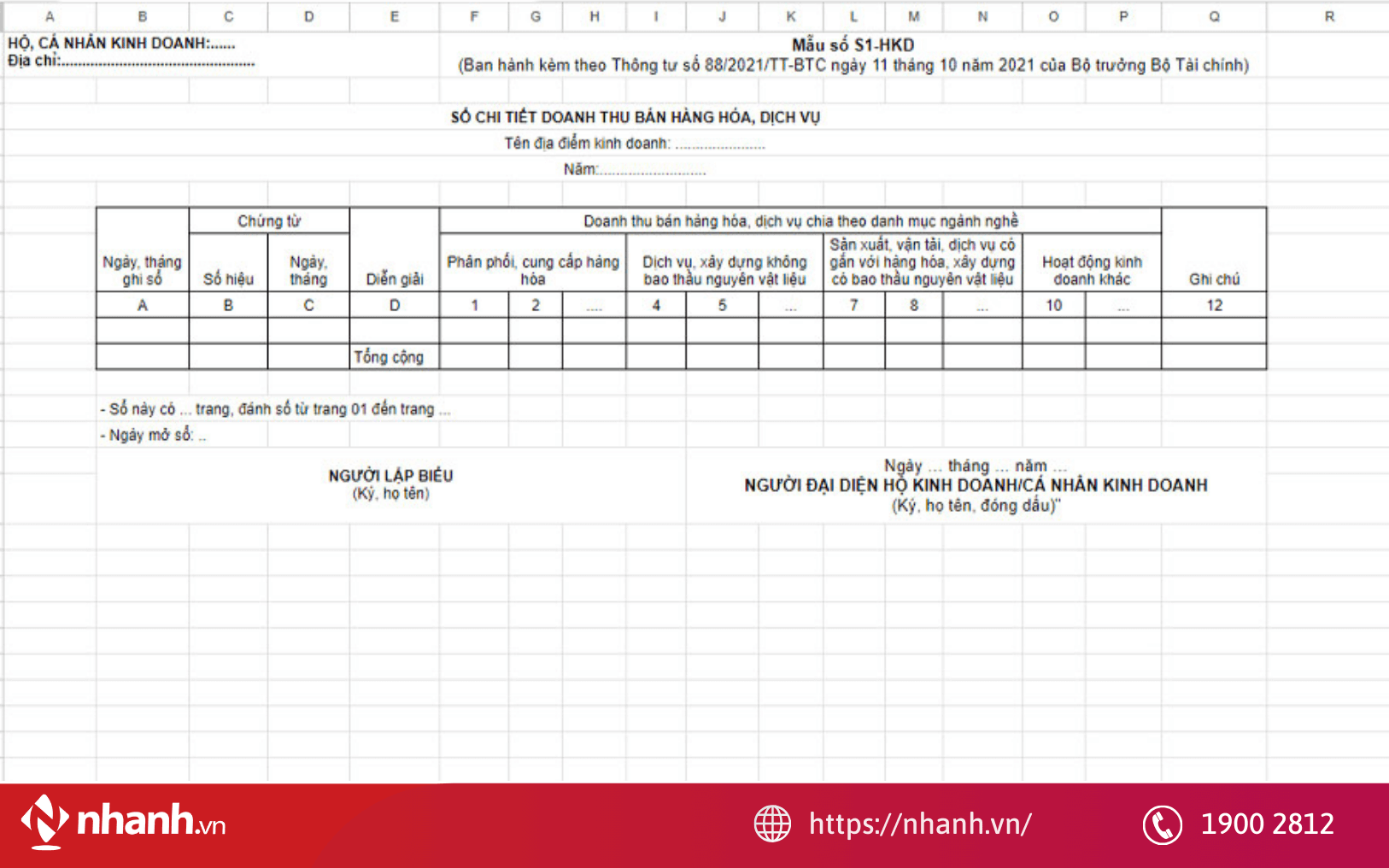

3.1. Sổ chi tiết doanh thu bán hàng (Mẫu S1-HKD)

Sổ này dùng để ghi nhận toàn bộ doanh thu phát sinh từ hoạt động bán hàng hóa, cung cấp dịch vụ. Mỗi giao dịch phải được đối chiếu với hóa đơn tương ứng, bao gồm: số hóa đơn, ngày lập và nội dung bán hàng.

Trường hợp hộ kinh doanh được giảm thuế theo nghị quyết của Quốc hội, doanh thu ghi trong sổ vẫn phải thể hiện giá trị gốc trước giảm thuế, phần giảm sẽ được kê khai riêng tại phụ lục liên quan.

Doanh thu trên sổ phải khớp với dữ liệu kê khai thuế GTGT và thuế TNCN để tránh sai lệch khi cơ quan thuế kiểm tra.

3.2. Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu S2-HKD)

Sổ này theo dõi tình hình nhập, xuất, tồn kho của nguyên vật liệu, công cụ, hàng hóa phục vụ cho hoạt động kinh doanh. Giá trị ghi nhận là tổng chi phí thực tế, bao gồm thuế GTGT nếu hộ kinh doanh không thuộc đối tượng được khấu trừ.

Khi mua hàng từ nông dân, ngư dân…, hộ kinh doanh được phép sử dụng Bảng kê 01 thay cho hóa đơn. Chủ hộ có thể chọn phương pháp xác định giá vốn như FIFO hoặc bình quân gia quyền, nhưng cần thống nhất trong cả năm tài chính.

Giá vốn phải được chốt chính xác trước khi hoàn thiện tờ khai thuế để đảm bảo đúng số liệu lợi nhuận.

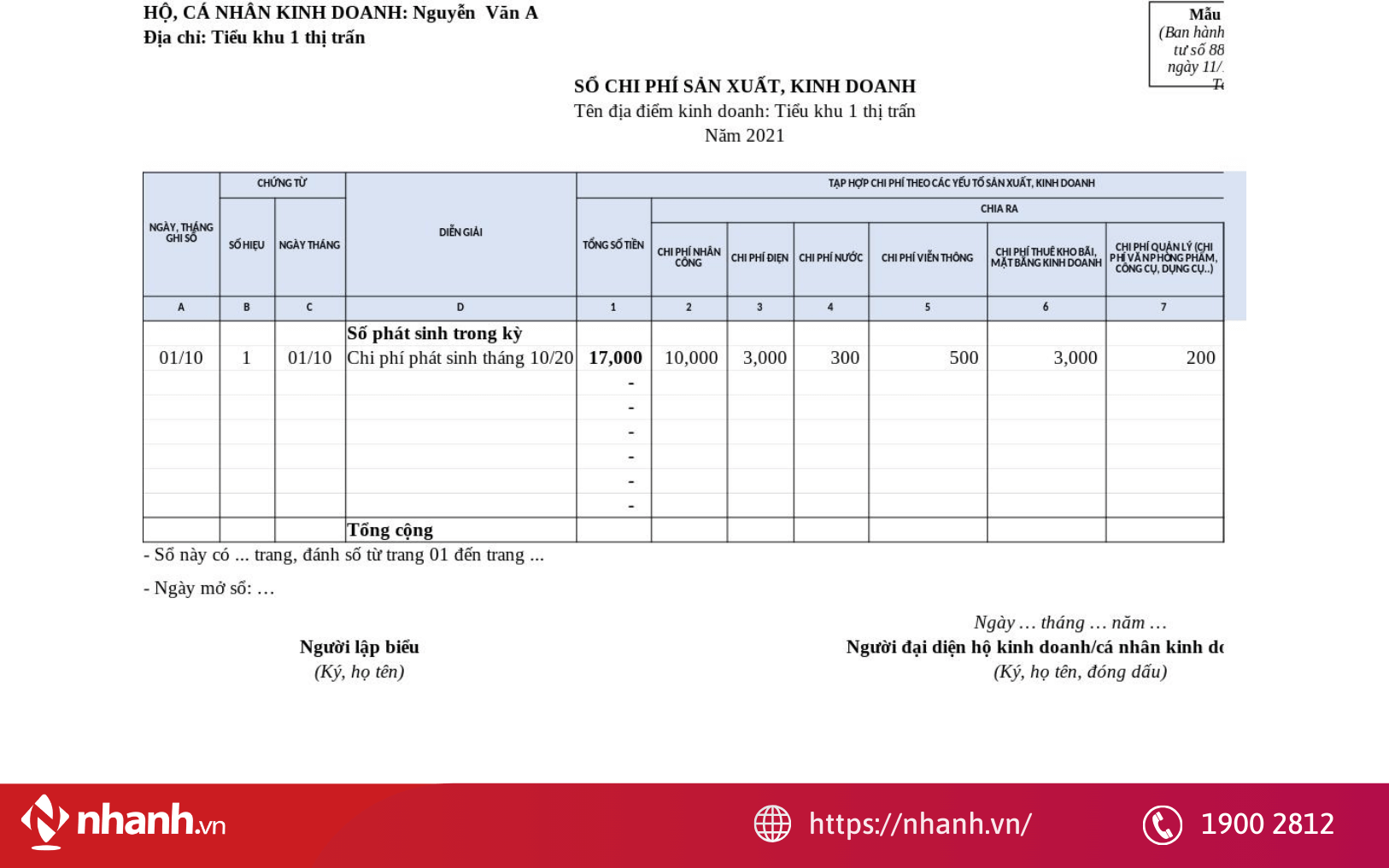

3.3 Sổ chi phí sản xuất, kinh doanh (Mẫu S3-HKD)

Sổ này phản ánh toàn bộ chi phí liên quan đến hoạt động kinh doanh: điện, nước, thuê mặt bằng, vận chuyển, nhân công, khấu hao tài sản…Chi phí nguyên vật liệu đã ghi tại S2-HKD thì không ghi lại trong sổ này để tránh trùng lặp.

Cuối kỳ, chủ hộ cần đối chiếu chi phí với tờ khai thuế. Nếu số liệu không chính xác, cơ quan thuế có thể loại trừ khoản chi khi quyết toán.

3.4. Sổ theo dõi nghĩa vụ thuế với ngân sách nhà nước (Mẫu S4-HKD)

Sổ này ghi nhận toàn bộ nghĩa vụ thuế phải nộp, gồm: thuế GTGT, thuế TNCN, lệ phí môn bài và các khoản phát sinh khác. Hàng quý, hộ kinh doanh cần cập nhật số thuế phải nộp - đã nộp - còn nợ, đồng thời đối chiếu với dữ liệu trên hệ thống khai thuế điện tử. Nếu phát hiện sai sót, hộ được phép kê khai điều chỉnh theo đúng quy định.

Xem ngay: Cách tính thuế hộ kinh doanh, cá nhân kinh doanh CHI TIẾT

3.5. Sổ theo dõi tiền lương và các khoản trích theo lương (Mẫu S5-HKD)

Khi có lao động thuê ngoài, hộ kinh doanh phải lập sổ theo dõi tiền lương, phụ cấp và các khoản trích theo lương (nếu có bảo hiểm).

Sổ có thể ghi theo từng nhân sự hoặc tổng hợp theo tháng, kèm theo bảng công, bảng lương và hợp đồng lao động. Dữ liệu này là căn cứ để xác định chi phí tiền lương hợp lệ khi cơ quan thuế kiểm tra.

3.6. Sổ quỹ tiền mặt (Mẫu S6-HKD)

Sổ quỹ ghi nhận toàn bộ khoản thu - chi bằng tiền mặt trong hoạt động kinh doanh.

Nguyên tắc quan trọng là không được để số dư quỹ âm. Nếu tồn quỹ quá lớn trong thời gian dài, hộ kinh doanh nên lập phiếu điều chuyển hoặc rút tiền để phù hợp với tình hình tài chính thực tế.

Sổ phải được cập nhật thường xuyên để phục vụ đối chiếu khi cơ quan thuế yêu cầu.

3.7. Sổ tiền gửi ngân hàng (Mẫu S7-HKD)

Sổ này phản ánh mọi biến động trên tài khoản ngân hàng của hộ kinh doanh: nộp tiền, rút tiền và các khoản thanh toán phát sinh. Chủ hộ nên sử dụng một tài khoản riêng cho hoạt động kinh doanh nhằm đảm bảo minh bạch và dễ đối chiếu chứng từ.

Dù không bắt buộc thanh toán chuyển khoản với giao dịch trên 20 triệu đồng như doanh nghiệp, nhưng với các khoản chi lớn, vẫn nên ưu tiên chuyển khoản hoặc có đầy đủ biên nhận để chứng minh chi phí hợp lệ.

Lưu ý quan trọng:

- Nếu hộ kinh doanh có nhiều địa điểm bán hàng, mỗi địa điểm phải lập sổ kế toán riêng để thuận tiện cho việc quản lý và đối chiếu số liệu.

- Sổ sách cần được ghi chép trung thực, đầy đủ và cập nhật thường xuyên nhằm hạn chế rủi ro về thuế và tránh nguy cơ bị xử phạt khi cơ quan thuế kiểm tra.

- Từ năm 2026, khi chuyển sang cơ chế kê khai, việc duy trì đầy đủ 7 loại sổ kế toán sẽ trở thành cơ sở quan trọng để xác định đúng doanh thu, chi phí và lợi nhuận của hộ kinh doanh.

4. Những trường hợp hộ kinh doanh kê khai không cần lập đủ 7 sổ kế toán

Hộ kinh doanh thuộc các trường hợp sau đây không bắt buộc phải lập đầy đủ 7 sổ kế toán theo quy định của pháp luật hiện hành:

- Hộ kinh doanh quy mô siêu nhỏ (Nhóm 1): Các hộ có doanh thu dưới 100 triệu đồng/năm hoặc dưới 3 tỷ/năm (tùy theo phân loại mới) và/hoặc sử dụng ít lao động (dưới 10 người) thường được miễn nghĩa vụ kế toán, chỉ cần kê khai thuế theo phương pháp khoán (nộp thuế khoán).

- Hộ kinh doanh nộp thuế theo phương pháp khoán: Nếu hộ kinh doanh đăng ký nộp thuế theo phương pháp khoán (thuế khoán), họ thường không phải làm sổ sách kế toán chi tiết, chỉ cần nộp hồ sơ khai thuế định kỳ (thường là hàng quý).

- Hộ kinh doanh mới thành lập và chưa phát sinh doanh thu/quy mô lớn: Khi mới bắt đầu kinh doanh, quy mô còn nhỏ, chưa đạt ngưỡng doanh thu và lao động yêu cầu lập sổ sách đầy đủ.

- Hộ kinh doanh cá thể có hoạt động đơn giản: Các hộ chỉ có 1-2 hoạt động kinh doanh, không có giao dịch phức tạp, sử dụng ít hóa đơn, chứng từ.

- Khi có quy định về việc phân nhóm theo doanh thu mới (từ 2026): Các hộ thuộc Nhóm 1 (doanh thu dưới 100 triệu đồng/năm) sẽ được miễn trừ gần như toàn bộ nghĩa vụ kế toán, thuế theo phương pháp khoán, chỉ cần nộp thuế GTGT và TNCN theo tỷ lệ % khoán.

Như vậy, hộ kinh doanh không phải lập đầy đủ 7 sổ kế toán khi có quy mô nhỏ, thuộc diện được miễn thuế hoặc áp dụng phương pháp kê khai đơn giản (thuế khoán), không đủ điều kiện/yêu cầu phải chuyển sang hình thức doanh nghiệp hoặc lập sổ sách đầy đủ.

Việc tuân thủ đầy đủ quy định về sổ sách và chứng từ theo Thông tư 88/2021/TT-BTC không chỉ giúp hộ kinh doanh đáp ứng yêu cầu pháp lý mà còn tạo nền tảng minh bạch cho hoạt động tài chính. Ghi chép đúng, đủ, kịp thời sẽ giúp bạn hạn chế rủi ro, tránh sai sót khi cơ quan thuế kiểm tra, đồng thời chủ động hơn trong việc theo dõi doanh thu, chi phí và lợi nhuận.

Trải nghiệm ngay giải pháp quản lý toàn diện dành cho hộ kinh doanh tại Nhanh.vn để vận hành hiệu quả và tuân thủ đúng quy định thuế.

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[GIẢI ĐÁP] Những trường hợp mua hàng mà không cần hóa đơn?](https://pos.nvncdn.com/4e732c-26/art/mua-hang-khong-can-hoa-don.png?v=1765871352)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)